从付费模式分析原神的营收变化

修改于2024/09/05184 浏览综合

一、引论

早期原神是订阅制游戏,是以免费游戏形式复活的点卡制游戏,对标魔兽。

原神的成功在于高付费率,在于成功的把免费玩家转化为付费玩家,奉行先玩在买原则,和cd是一个成功路径。

这不是传统的氪金手游,膨胀论,2年周期论,拉新论,扩圈论等等传统氪金手游的经验总结,不适用于原神。

二、原神付费模式

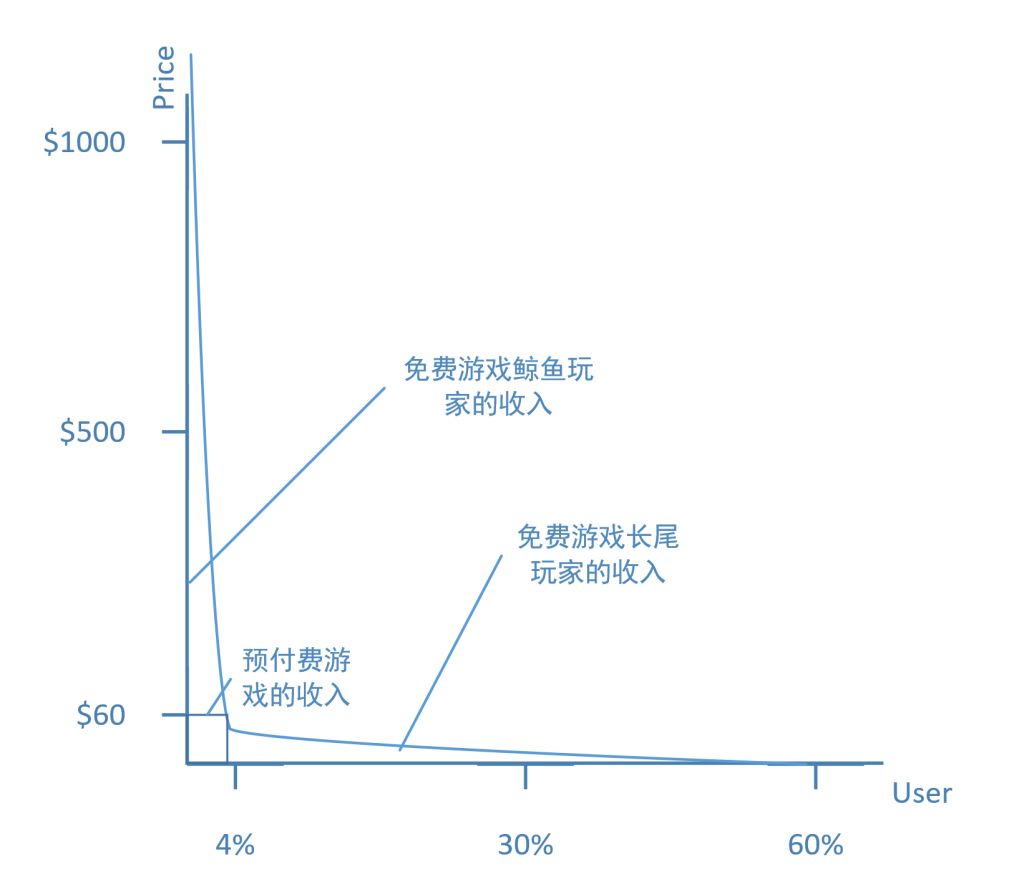

首先拿出内裤门大大的两张图(原文:堡垒之夜:游戏付费的第三次革命 | 旗舰评论——战略航空军元帅的旗舰 (wordpress.com))

原神的付费结构设计贪婪又克制,在保障定期以¥68卖出去一份的同时,力求兼顾其余客户。

小月卡作为门槛券,对应着低价区的不完全体验。

大月卡不是季票,实质上游戏的本体付费。

首充重置对应着dlc收入。(等价于2个命座)

6+5等等对应着氪金用户。(这期望是2w/角色,对应氪金手游的中氪用户)

三、从卡池周期分析售价

这里笔者整理了原神的卡池周期

一个版本收入大概是0氪60抽,小月卡85抽,大月卡91抽(在4.x后期多了三四抽,但没有改变性质)

一个大版本收入大概是0氪480抽,小月卡680抽,大月卡730抽

大世界收入总量300抽左右(如果合并计入1.x版本,大致为开服+萌新福利120抽,因为蒙德少了2个版本)

引用watice的计算,5.0降价前后售价

人物售价94->91抽,武器108->88抽,0+1 201->178抽

一个大版本,设计最低要抽0+0 376抽对应免费且具有克制力的肝帝玩家

大月卡党正好再多3把武器(小月卡党正好稍微缺一点),首充党再多2个命座或2把武器

比较重要的武器和人物一直维持在4+3,正好对应双月卡党能有微小盈余,可以过的比较舒服,这构成了原神的消费主体

(考虑到大多数玩家在2.x入坑,实际抽卡为5角色+2武器)

早期高质量的版本和舒适的消费体验,保证了大小月卡可以稳定的卖出去,大量的免费用户转化为订阅用户,这造就了原神的成功。

四、结合资源投放分析

大月卡的资源是解锁体验的内容付费,由正常的卡池周期派生,如果不氪大月卡,就得非常的肝资源,并且花时间等待刷新cd。

在卡池节奏正常的阶段,正好是原神可以稳定登顶的上升期。

结合营收可以发现,2.x巅峰期的秘密在于命座的投放,影的3颗命座开发了大量氪金用户的消费,到夜兰时期一二六命体系彻底成型,找到了各类用户的最佳消费平衡。

同时赚到了所有的钱,又面面俱到,没有影响卡池周期的订阅收入。

这里要回到开头,卡池周期的销售,实质是订阅收入,玩家为内容定期付费,2.x的内容依旧契合订阅制用户的评价标准。

五、后期衰落分析

后继原神的转型和衰落也能在2.x看到迹象。

八重实验性的负2命设计思想,在3.x及以后被发扬壮大,命座从dlc类体验提升,渐渐向移除障碍必需品转变。

在须弥版本不断地打破平衡,开发更多消费的尝试,实质性的进行了涨价,大家厌恶的锁配队和越来越长的小作文在这出现了。

就短期而言,涨价其实并不会马上影响销量,双月卡的购买是滞后的,并不会在一两个小版本产生恶果,但玩家是人,应对涨价会本能的开始压缩消费并计算性价比,最为直接而普遍的应对举措,就是武器不抽了,省下来的资源给命座。

恶果在须弥后期显现,大月卡主要是由武器派生的,在须弥后期玩家因为不抽武器,失去了大月卡需求,对应的就是营收的断崖式下降。

可以看到为了对抗营收下降,运营团队选择了开源加以应对,希望开发出更多的高氪收入,对应的就是以散兵为代表的高攻击性角色厨登上舞台,游戏收入也从根据版本设计收费点,转向了根据预期收费点设计游戏版本。

可以看到同期运营方注意到了主线完成率的下跌,以氪金游戏的思路,提高了奖励

这实质上是从订阅游戏向氪金游戏进行了转型,游戏除了针对于要卖的角色进行设计和膨胀外,内容其实并没有显著下滑,只是从匹配订阅制用户的评价标准,变成了匹配氪金制用户的评价标准,经济基础变化的魔力,会导致订阅制用户分化为免费和氪金用户。

5.1第二个下降的平台

灾难性的影响是卡池周期的破坏,导致玩家手头囤积了大量资源,主体的氪金从需求维系,转变成了习惯维系。

同时内容更多符合了氪金玩家和免费玩家的需求,这样习惯性氪金会集中在某个时间点上中断。

所以看到在4.8出现了一次雪崩式的下跌,不同于须弥后期的大月卡影响,这波来自小月卡。在5.0的巨额降价,并对修改资源投放是正确举措,不管是尝试挽救大小月卡的收入,还是尝试转型并迎合免费玩家的习惯。

后继其实是十字路口,要么彻底转型氪金游戏,要么尝试回到过去。但都是代价巨大的,氪金游戏和订阅游戏笔者都玩(地丑某游戏v16马上v17了),能理解两种评价标准,也知道其对立性。

原神的故事要么得前半全改了迎合氪金审美,要么后半全改了迎合订阅审美