聊聊B站2021第三季度财报:深陷泥潭却依旧仰望星空

2021/12/18496 浏览综合

Hello,各位读者姥爷们好久不见,我是脑阔(b站 我的脑阔会旋转),本篇文章我想与大家聊聊B站第三季度的财报,正如我的题目所说的,B站在第三季度的表现算是深陷泥潭(在商业变现上非常拉胯),但依旧能让人有所期待(B站的获客成本以及他的社区基本盘依旧表现的出色)

随着B站在11月18日公开了第三季度的业绩之后,B站的股价瞬间大幅度跳水,有很多人都出掉了手中的股票,曾经B站是资本市场的宠儿,而这份第三季度的财报一出之后,仿佛大家都开始看衰B站了(什么亏损比爱奇艺多咯,什么B站的终局就是个爱奇艺等等的稿子都出来了。)

可事实真的如此吗?至少在我看来,B站的基本面依然出色。(有很多媒体一味地吹捧或者贬低B站,在我看来这些人真的是一派胡言,分析小破站的财报,看我就够了。),但商业化也是真的拉胯。

接下来我们先来聊聊本次财报中B站表现中比较出色的地方,然后再来跟大家聊一聊B站在商业化内容表现上扑街的地方。

B站的基本面依旧优秀

我在之前的稿子中与大家展开聊过,互联网公司中最重要的数据就是,新进用户,老用户的留存以及最后的变现。而B站的业绩拉胯的仅仅只是在变现这一层面,新进用户以及老用户的留存,B站在第三季度表现的事依然可圈可点。

2021年第二季度,B站的月活跃用户是2.37亿,而2021年第三季度,B站的月活跃到达了2.67亿,也就是说B站这季度新增的月活跃用户数量到达了3000万,而根据小破站具体的财报说明说我们可以看到,小破站在市场营销支出方面的费用是16亿(在这16亿的营销支出中 不仅仅只是B站,还包括了小破站旗下的游戏等app)

那么我们可以得出的结论是B站的新进月活跃用户的成本是52元不到,可能一些没有从事互联网的用户对这串数字没有什么概念,但作为对比快手的新进用户的成本在400元左元,而爱奇艺甚至都不敢把自己的日活跃以及月活跃用户从财报中表现出来。

从这一串数字,我们就可以得出小破站在新进引流上不存在问题,能以较低的成本把用户吸引到小破站上。

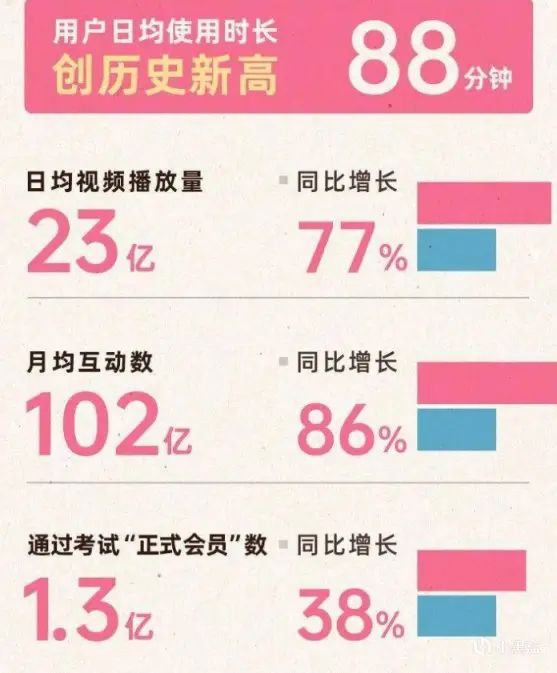

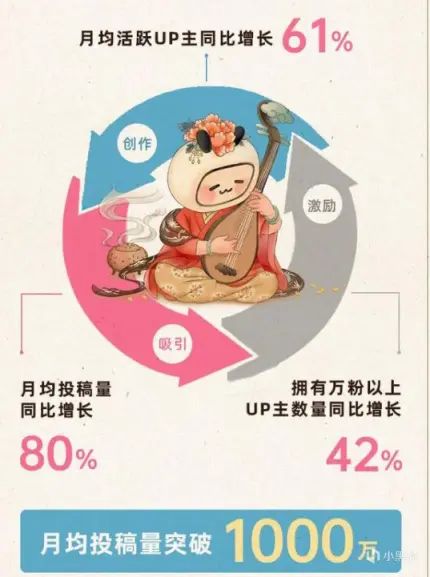

在每个用户日均使用时长达到了88分钟已经非常接近抖快两家的人均用户使用时长了。人均视频播放量为32次/天 月人均社区互动次数为38次(评论,留言,一键三连等内容)

而作为对比,在2021年第二季度的财报上,小破站的日活跃用户的使用时长为81分钟,日人均视频播放量为27次,月人均社区互动次数为30.8次。

结合上述两组数据的对比,这就说明了新进用户比较适合B站的生态,没有因为来了3000多万的新用户使得B站的核心数据出现下滑,相反,新用户与老用户为小破站贡献了良好的社区生态,并且随着播放量以及社区互动量的提升,B站用户也提高了视频创作者的热情。

所以结合我上述罗列出来的数据,我们可以很明显的得出来结论,B站的基础盘依旧出色,把B站类比成爱奇艺的人, 我只能说 你没干过互联网,你只是纯纯牛马。

更何况爱奇艺本身没有UGC内容,并且作为视频平台,他对于内容的采购成本在今年第三季度为53亿,而爱奇艺在Q3的整体营收才76亿,而在小破站93%的视频播放中的内容都是UGC内容(PUGV),对于OGV内容的渴求远远没有爱奇艺那么急切,采购成本也没有那么高。

接下来我们来看看B站表现拉胯的一面,也就是非常让人无语的商业化内容。

在2021年第二季度,小破站的月活跃用户为2.37亿,Q2的整体营收为44.9亿,那么月活跃用户在一个季度为B站贡献的收入为19元,分摊到每个月就是为小破站贡献了6.3元。

当我们看2021年第三季度的数据时,小破站的月活跃用户为2.67亿,Q3的整体营收为52.1亿,那么月活跃用户在一个季度为B站贡献的收入为19.5元,分摊到每个月,就是每一名月活跃用户为小破站贡献了6.5元。

从整体数据上来看,B站的收入实际上是上涨的,但当我们把他的各个业务进行拆分,在对比头部公司的时候,我们才会发现一个很明显的问题,那就是小破站的商业变现业务做的真的拉胯的妈妈给拉胯开门,拉胯到家了。

1. 严重拖后腿的游戏业务:

上图为B站近年来游戏业务的具体收入,从2020年第一季度起,就陷入了瓶颈,增速非常的缓慢。今年第三季度相比去年同期的收入仅仅增长为9%。

但是当我们把情况放到整个游戏市场上来看时,我们发现B站在拥有如此巨大的流量时,通过游戏业务变现的效率显然不高。

整个国内游戏市场的盘子今年在2900亿(数据来源伽马),如果我们算B站2021年全年游戏收入在56亿(Q3业绩X4),那在整个国内市场的占比也还是没到2%。

但当我们看到国内互联网用户整体大盘在10.1个亿的时候,我们会发现B站的活跃用户规模已经占据了整个国内互联网大盘的4分之一。

占据了这么大规模的用户数,但是游戏业务的营收却只有百分之2,再加上B站本身定义是年轻人的社区,而资本先前如此看好B站是为了把握住年轻用户群体,但B站第二季度以及第三季度游戏业务的营收却仿佛在告诉资本,我虽然有这么多用户,却没办法用游戏业务来赚钱,这就导致了投资人看空B站。

但事实上并不是B站无法靠游戏业务赚钱,而是B站选择的游戏产品出现了认知偏差。

当我们拿出B站2020年游戏盘点时,我们可以很明显的看到用户的喜好

B站游戏区的用户并不是传统意义的手游用户,他们更加喜欢精品化的产品,而不是简单的换皮抄袭或者打着二次元称号的传统数值氪金游戏。

我上述的观点可以通过B站发行的死亡细胞移动版上线不到半年销量突破200万以及B站花大价钱推广的刀剑神域结果扑街来证明我的观点。

不过看了小破站在第三季度的发布会上公布的游戏,虽然自研团队还是异常的坑爹,还是铁了心的做二次元游戏,但是好歹拿来发行的几个外部产品从曝光上的玩法来看还是有部分小爆款的潜质。

或许是B站游戏业务负责人张峰愿意耐下心来好好地发行作品又或者是B站游戏合作部和游戏发行事业部也发现了B站游戏用户的需求,但好歹B站游戏的业务虽然从现在来看很拉胯,但是至少大船的方向对了,不在单单执着于二次元游戏,而是选择有趣玩的游戏为前提,未来或许会有下一个FGO能来力挽狂澜。

2. 徒有外表的广告变现业务:

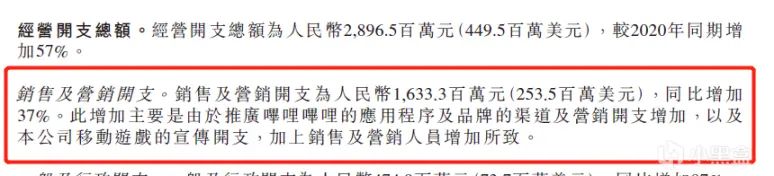

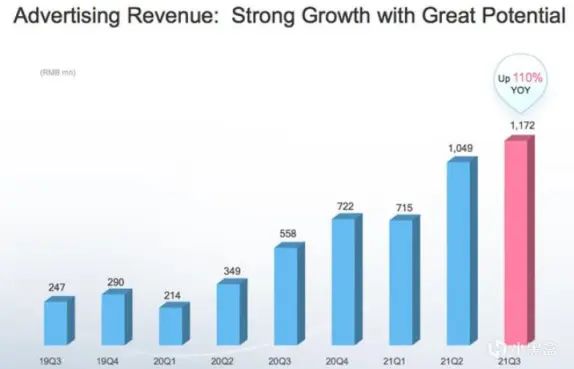

当我们看到小破站的广告业务同比增长110%时,我们会惊叹小破站广告业务的增长率,但是当我们撕下这层浮夸的数据,背后显示的则是小破站的广告收入相比去年同期只增长了5个亿的营收,并且相比上一季度,广告业务的增长只有1.23亿。

当我们把赤裸裸的数据展现出来后再与其他巨头的广告业务进行对比时,我们才发现小破站的广告变现做的有多离谱。

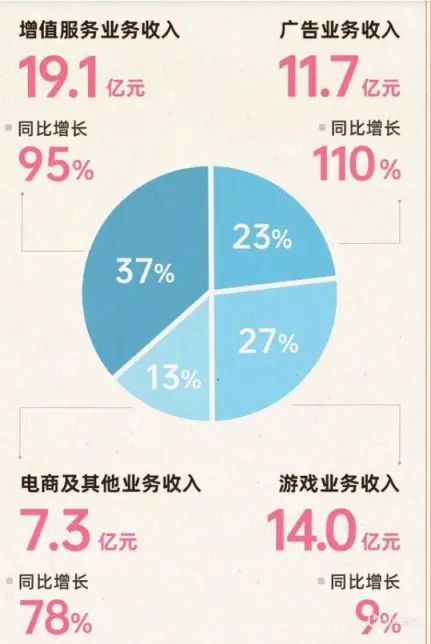

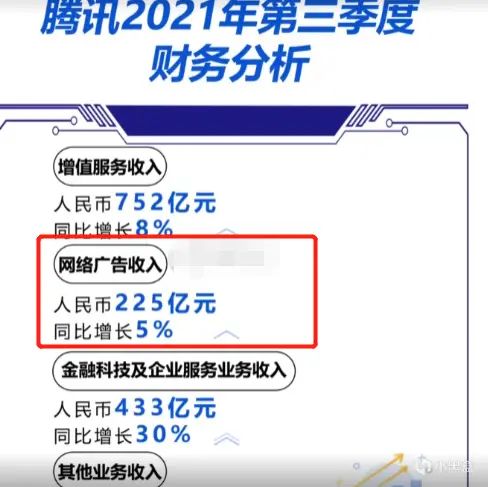

腾讯在第三季度的广告收入为225亿,快手在第三季度的广告收入为109亿,字节的广告收入大于300亿,就连被鄙视到无地自容的爱奇艺在今年第三季度的广告收入也为16.6亿。

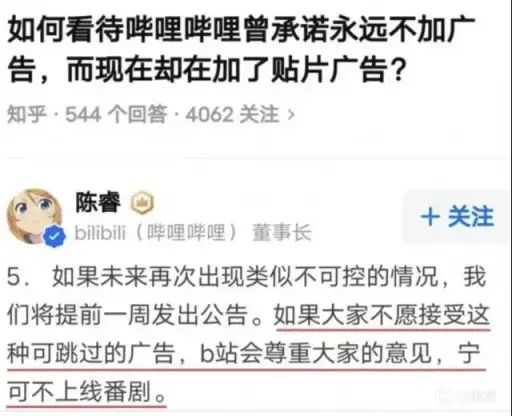

而如此落后的一部分原因,大家也都知道,陈睿曾经承诺过小破站永不添加贴片广告,事实上他也信守了自己的承诺。

但信守承诺的背后则是收入的大幅度下滑,小破站的视频日均播放量为23亿,假设广告费是一次播放2分钱(按照抖+的算法,100块能获得5000次的曝光量),那么23亿次的曝光等于4600万,一个月的收入为14亿,一个季度的收入42亿能使小破站的收入为正,并且大幅度拉高股价,但为了用户体验,B站的在广告方面的商业化做的非常克制,没有贴片广告(估计之后也不会有),所以它没法像YouTube、Spotify等音视频平台那样,选择最主流、最赚钱的插播广告形式

小破站只有展示位、信息流,原生内容广告(包括KOL内容投放、OGV内容投放、综艺冠名、活动冠名等)。

当然B站也发现了自己拉胯的广告变现效率,在近期尝试了平台与UP主合作的屏下广告模式(目前只在App端),即广告显示在视频标题栏下方,拥有1.5万粉丝以上的UP主均可自愿开通这类广告的分成合作,由后台算法自动将广告匹配到关联UP主,且给到UP主选择开通哪些行业广告的自主权。

除此以外为了扶持甲方在UP主视频内容中投放广告b站通过将70%的流量分发给底部up主,使他们快速成长为万粉以上的腰部up主(这样他们就能接商单了),来弥补无法在视频中加入贴片广告的劣势。

另外需要值得提一点的内容是,B站信息流中,广告的填充率为5%,而抖快的广告填充率都为10%,这就导致了B站的广告变现效率并没有微博,抖音,快手这些平台上来的快。

结合上面的这些情况,我们可以看到B站的广告的商业化目前相比其他头部互联网公司来说,确实差距甚远,但是它依旧有许多值得期待与改进的地方,而不是垂垂老矣。

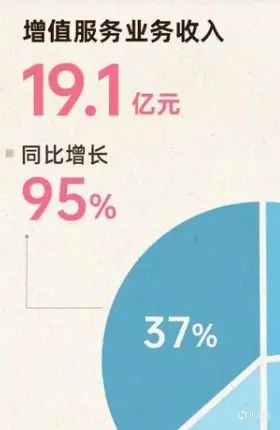

接下来我想与大家聊聊B站的增值服务业务

B站的增值服务业务分为两块一个是直播内容,一个是大会员。

我们先来聊聊大会员,B站的大会员用户在2021年第三季度来到了1820万,如果按照月活跃用户2.67亿来计算的话,付费渗透率为6.8%,而作为对比同行,腾讯视频会员数1.29亿人,会员付费率约为28.1%,爱奇艺会员数1.036亿人,付费率约为19.54%(数据来源市场研究机构QuestMobile测算)。

这相比其他两家视频平台来说显然是低的过分,这样的大会员转化率属实不应该。

当然B站也注意到了大会员渗透率过低的情况,因此他们决定在OGV内容上扶持国创以及纪录片。

老坛胡说的老婆 李旎(B站COO)给出的观点是

1. 截至目前,B站国创的累计观看人数已突破3.4亿,观看时长突破19.2亿小时,年平均增长率达到40%,用户互动总数达到20亿。

与此同时,用户的付费习惯也已形成。过去4年间,国创的会员收入年均增长超过120%,用户付费率的增速超过番剧,在OGV内容上,免费用户转化为付费用户的转化率最高。

并且李旎女士发现在观看国创中,有大量的用户来自电影,舞蹈,生活,时尚区,甚至有大量的用户在小破站没看过动画,而这些人群是可以通过国创动画进行覆盖,之后在进行付费转化的。

2. 而制作纪录片内容是因为,他们发现用户对于泛知识类领域的视频充满渴求,因为用户存在需求,因此B站推出纪录片内容去满足用户需求,使用户尝试体验OGV内容并沉淀下来,在之后通过网页中的banner位给其他OGV内容进行引流从而进行用户转化。

虽然B站对于大****的规划很好,但是对于他的付费渗透率 能否快速提高,我是保持一丝怀疑的,因为B站的用户年龄平均在20.5岁,当然我这里并不是指他们没有付费能力,而是20.5岁的这个年纪正好是在读大学,而大学都是以4-8人在一个宿舍里,虽然这样的用户年龄能让B站产生口碑传播实现快速,低成本的破圈,但是也为它的大会员付费埋下了祸根,因为当我想要观看OGV内容时问舍友借一下账号就可以了,用不着去购买,再加上网页端跟手机端的账号互不影响就会导致,大量的大学生用户存在白嫖的行为,而这一行为就会导致原本应该付费人群的数量下滑或者增长缓慢。

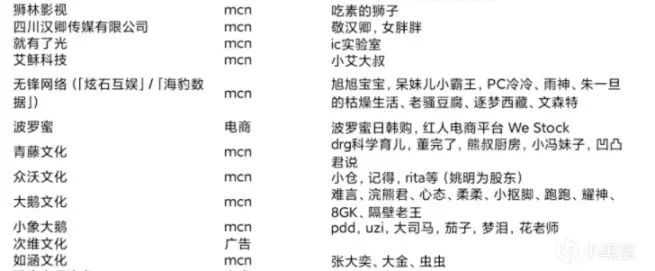

而B站增值服务中的另一项则是他的直播业务,实际上B站对于这项业务是非常看中的,因为市面上斗鱼,虎牙以及快手这类公司已经把这类模式给跑通了,另外直播这项业务还能拉进用户与UP主之间的距离。

为了做好这项业务,B站邀请了前小象的创始人王宇阳来做这块业务的负责人,并且投资了大量的MCN来提高业务的水平。

上图为B站投资的MCN公司

但我对目前直播业务并不看好,原因是因为目前国家对于直播业务监管日益严格,并且就算是直播赛道的头部 虎牙,斗鱼也遇到了天花板问题

l 2021年第三季度,斗鱼营收23.480亿元,去年同期为25.465亿元,同比下滑7.8%。净亏损为1.435亿元,去年同期净利润为5960万元。

l 2021年Q3虎牙总营收为29.8亿元,同比增长6%,净利润达1.80亿元,净利率达6.0%

更何况斗鱼 虎牙两年就有大量的头部主播自带流量来维持这个体量,B站就算是有LOL的S赛进行引流,但后续要跟这两家竞争除非B站能利用自身平台优势不断地孵化出头部主播,否则直播这块业务在斗鱼虎牙,快手这3个头部玩家面前,想要夹缝求生显然有点困难,再加上如果随意挖人的话就会付出大量的成本,这就变得得不偿失了。(B站花了大价钱签约了冯提莫,结果却只是打了个响罢了,财报中一句都没提到冯提莫对于直播业务的贡献。)

最后再来聊聊B站的电商与其他业务:

我曾经在稿子中吐槽过,B站的电商是我见到过最拉胯,最无语的业务,业务负责人沉浸在自己的世界中无法自拔,就铁了心的认为自己这项业务就是为了二次元用户存在的。

b站的电商业务主要分为两个内容:一部分是线下的各站展览,漫展,而另一部分则是贩卖各种周边以及联名产品。b站电商业务始终把自己定义为去满足二次元用户的购物平台,以二次元为切入点去切入电商市场。

但是在B站2021第二季度跟第三季度的电话会议中,陈睿反复强调了,生活、游戏、娱乐、动漫和知识大区成为最受用户欢迎的前五大内容品类,而不是动画与二次元内容。

并且在b站投放广告最多的是手游,3C类电子产品,护肤品/化妆品,电商平台以及快消品。

这就说明了,用户对上述内容的广告是有接受度的,能够带来转化的。就算是做不成类似京东这种重资产运营的工作,成为一个拼多多(在2021年第一季度,拼多多的营收在221亿,是b站电商业务规模的40倍)或者是什么值得买会比这种单纯的做二次元电商强很多。

不过好在B站目前有点回心转意了,拿到了支付牌照,开始进行电商业务闭环,就用户购物的需求留在B站,实现利润最大化。

那么在文章的末尾,我们对本次话题进行一下总结:

B站的基本面:无论是新进用户的引流,用户的留存,社区的互动,以及内容的产出依旧做的非常出色,在保持高速增长的情况下,实际上花出去的支出并不多,甚至是完全可以接受的。

但是B站的游戏业务因为自己自研团队的拉胯以及早期选择产品的固执己见导致了现在的赚不到钱的情况,不过好在目前游戏业务中的几个团队,至少是发行业务有效的调转了船头,未来可能会挑中属于自己的爆款。(在这里悄咪咪的跟大家说一下,B站拿下了赛马娘,但是没有版号上不了线。)

而其他的3大商业化变现业务,B站也分别采取了各种措施进行改动,例如视频下方的广告banner,给予UP主流量扶持,进行电商业务的闭环,邀请更多的MCN入驻,通过OGV内容来促进大会员转化以及用户覆盖。

当我们通过数据层面的角度来思索B站的这些变化时,我们可以很明显的发现,B站的商业化业务逻辑变得更加清晰,也更加合理,而不是像先前那么随心所欲的进行商业化或者是拍着脑袋上业务。

从这个角度来说,现在的B站由于变现效率低下确实深陷泥潭,但至少它有了方向,能再次仰望星空,朝着自己原先的设定(Z世代的游乐场)开始爬坡了。

全文完

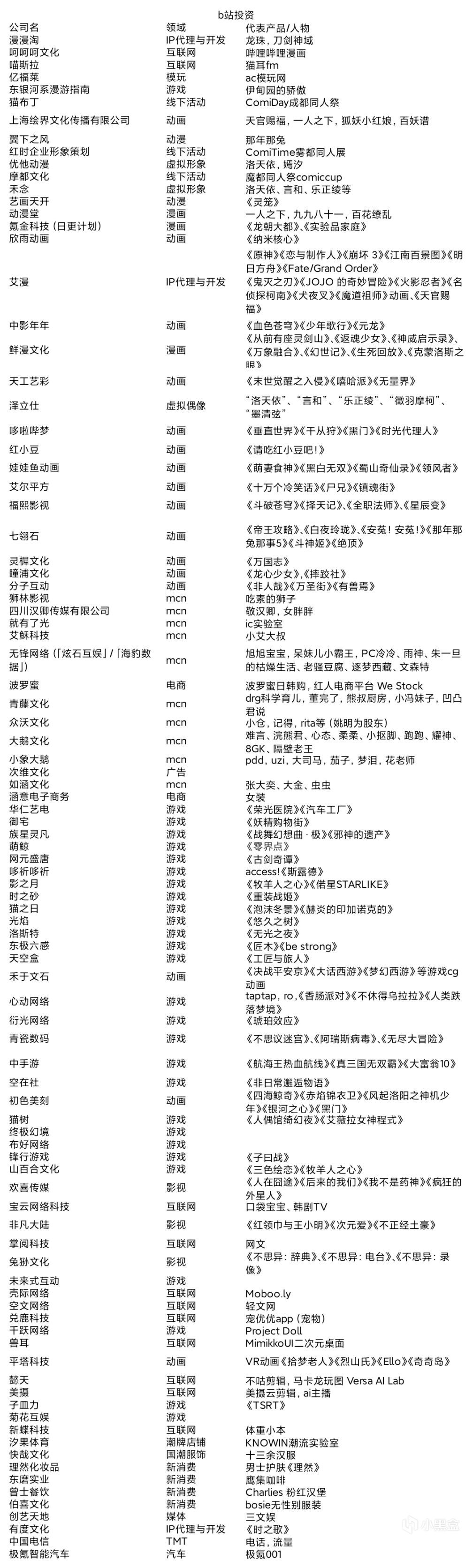

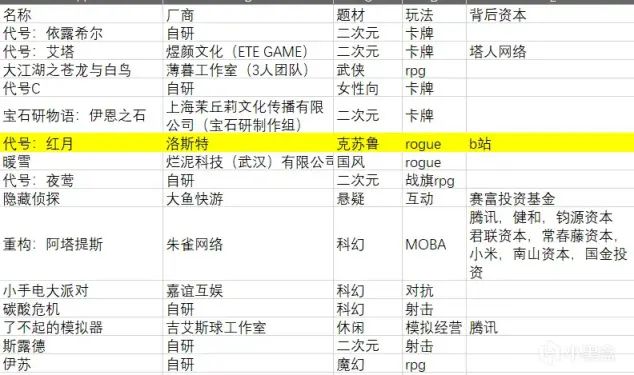

末尾的彩蛋, B站投资的公司如下